電 話:135-8498-4787

QQ:319603185

郵箱: cs@key-way.com

地址:蘇州市干將東路178號蘇州自主創新廣場3號樓301室

蘇州科技項目咨詢公司告訴你軟件企業所得稅優惠政策及備案要求

一年一度的軟件企業所得稅優惠備案已經開始了,今年的軟件企業所得稅優惠備案有哪些條件和要求(高新技術企業),智為銘略小編為大家整理了以下內容。

一、軟件企業優惠條件

1、居民企業。在中國境內(不包括港、澳、臺地區)依法注冊的居民企業

2、人員比例。匯算清繳年度具有勞動合同關系且具有大學專科以上學歷的職工人數占企業月平均職工總人數的比例不低于40%,其中研究開發人員占企業月平均職工總數的比例不低于20%;(月平均職工總人數=(月初職工總人數+月末職工總人數)÷2)

3、研發費比例。擁有核心關鍵技術,并以此為基礎開展經營活動,且匯算清繳年度研究開發費用總額占企業銷售(營業)收入總額的比例不低于6%;其中,企業在中國境內發生的研究開發費用金額占研究開發費用總額的比例不低于60%(與加計扣除的研發費口徑一致)

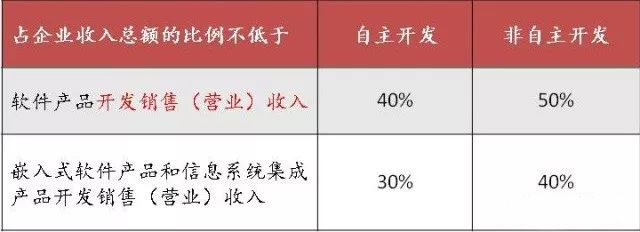

4、收入口徑。匯算清繳年度中用于軟件產品開發銷售(營業)收入的占比應符合以下要求:

“軟件產品開發銷售(營業)收入=軟件產品銷售收入+技術服務收入”

“軟件產品自主開發銷售(營業)收入=軟件產品開發銷售(營業)收入-代銷軟件產品銷售收入”

5、主營業務擁有自主知識產權

6、具有與軟件開發相適應軟硬件設施等開發環境(如合法的開發工具等)

7、匯算清繳年度未發生重大安全、重大質量事故或嚴重環境違法行為

補充說明

重點軟件企業除符合上述條件外,還應至少符合下列條件中的一項

1、匯算清繳年度軟件產品開發銷售(營業)收入不低于2億元,應納稅所得額不低于1000萬元,研究開發人員占企業月平均職工總數的比例不低于25%

2、在國家規定的重點軟件領域內,匯算清繳年度軟件產品開發銷售(營業)收入不低于5000萬元,應納稅所得額不低于250萬元,研究開發人員占企業月平均職工總數的比例不低于25%,企業在中國境內發生的研究開發費用金額占研究開發費用總額的比例不低于70%

3、匯算清繳年度軟件出口收入總額不低于800萬美元,軟件出口收入總額占本企業年度收入總額比例不低于50%,研究開發人員占企業月平均職工總數的比例不低于25%

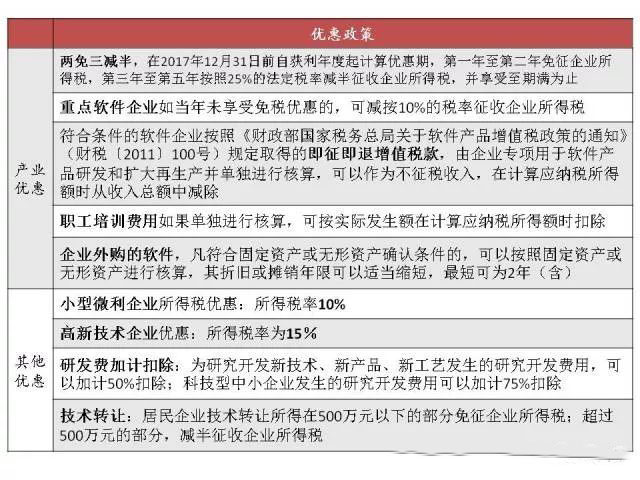

二、軟件企業優惠政策

關于“兩免三減半”政策的稅收口徑疑問。某公司2016年滿足軟件企業稅收優惠條件,但從015年就開始獲利了,這個要怎么算?

貴公司應按照*一個獲利年度(2015年)計算“兩免三減半”的優惠期。但由于當年度尚未符合條件,所以可以自2016年開始計算享受剩余的“一免三減半”企業所得稅優惠。

某公司是核定征收的,去年會計利潤為負,企業今年要改為查賬征收了,這個優惠期限如何算?

按照規定,核定征收企業不能享受軟件企業所得稅優惠,但“兩免三減半”的優惠期要從應納稅所得額大于零的納稅年度開始計算。假如今年企業改為查賬征收并符合優惠條件,可以自2018年開始計算享受剩余的企業所得稅優惠。

提醒

1、查賬征收企業才能享受優惠(小型微利企業除外) ;

2、核定征收改查賬征收企業,優惠期要從應納稅所得額大于零的納稅年度開始計算;

3、同屬稅率優惠,選擇一項*優惠政策執行,不疊加享受(包括小型微利企業、高新技術企業優惠);

4、軟件優惠可以和稅率優惠以外的其他優惠疊加享受,包括但不限于研發費加計扣除、技術轉讓所得稅優惠。

三、軟件企業備案時間和要求

1、需每年報送備案資料履行備案手續,并按規定留存備案資料;企業可通過“電子稅務局”進行備案;

2、稅務部門每年分兩批將企業名單提交相關部門核查(擬納入*一批核查的企業應在3月10日前將備案資料報送主管稅務機關;其他企業應在6月10日前將備案資料報送主管稅務機關),建議企業盡早備案;

3、需提供蘇財稅〔2017〕12號文附件3中的資料,包括審計報告和企業所得稅年度納稅申報表;

4、按照“封面、材料目錄、承諾書、企業情況表、附件材料”的順序裝訂成冊,一份活頁裝訂、一份膠裝成冊。相關電子文檔(《申請表》和附件表格等),以數據光盤形式報送1份。

[上一個產品:蘇州科技項目咨詢公司分享江蘇省科技計劃項目信息表及申報書撰寫技巧] [下一個產品:2025年蘇州市“科創指數惠”技術轉移補助申報指南]